国税局・税務署情報(冬)

冬の国税局・税務署情報/ホームメイト

年末調整や確定申告など、税務に関する話題が聞かれるようになる冬のシーズン。では、徴収された税金はどんな形で私たちの生活に役立っているのでしょうか。ここでは、冬にまつわる課税対象を紹介すると共に、その使い道について解説していきます。

課税対象となる暖房器具

寒い冬、家の中で暖房器具は欠かせません。外出する頻度も夏に比べて少なくなり、冬は家にいる機会が多くなる季節と言えます。寒さが厳しい地域程、快適な空間を確保するために暖房器具をついあれこれ設置しがちです。そんな中でも、一部の暖房器具が課税対象になることはご存知でしょうか。

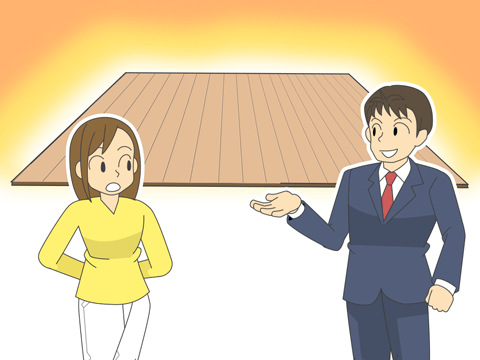

床暖房

一般的に、住宅に対してかかる税金としては、「固定資産税」が挙げられます。固定資産税の評価基準は様々ですが、ここで重要視したいのが住宅に使用されている住宅設備。住宅設備と言えば、キッチンやトイレ、洗面所などの水まわり。さらに、電気、ガス、空調、冷暖房などの機器も含まれます。そこでポイントとしては、それが住宅設備なのか電気製品なのかというところです。

例えば、住宅に床暖房が設置されていれば、住宅設備なので固定資産税の対象となります。一方で、エアコンや電気カーペットは電気製品になるので、固定資産税の対象にはなりません。できるだけ、固定資産税の支払額は最小限に抑えておきたいもの。住んでいる場所の気候や自分たちの生活スタイルを冷静に分析し、必要な住宅設備を選択する必要があります。

冬ならではの税金の使い道

税金は私たちの暮らしの安全を守り、豊かな生活を送るための様々な事業に活用されていきます。例えば、道路の保全や修繕、ゴミの回収、小・中学校の授業料なども税金があてられています。そんな中、冬ならではの税金の使い道としては「道路・市街地の整備」が挙げられます。例えば、寒さが厳しい地域では降雪によって市街地の交通機能が麻痺してしまうことがあります。そんなとき、街として除雪機能が整っていなければ交通機能の復帰が遅れ、人命にかかわる事態に発展してしまうかもしれません。

雪対策

雪国で暮らす人々にとって、降雪への対策は安全な生活を送る上で欠かせません。ひと口に除雪と言っても、その対策方法は様々。車道に対する除雪車の手配や雪が積もる前に熱で溶かすロードヒーティング設備、排雪の運搬にも費用がかかってきます。それらは基本的にすべて、国民の税金によって適切に運営されています。

例えば札幌市では、地域と市、除雪業者が連携した地域に密着した除排雪を目指すために「マルチゾーン除雪」を実施。これは除排雪作業の区域を連合町会などの地区単位に細分化し、各ゾーンに除雪センターを設置するものです。これにより、さらに地域と密着しながら効率的な除雪作業を可能にさせました。このように、厳しい冬に強い地域を作ることも、大切な税金の使い道だと言えます。

雪害による税金の軽減・免除

日本では、国土の半分が豪雪地帯に指定されています。約2,000万人が豪雪地帯で生活しているとされており、雪崩や除雪中の転落事故など毎年様々な被害が報告されています。それらの被害を未然に防ぐためには、日頃から雪に関する知識を深めておくことが何よりも大切。しかし、その一方で大きな雪崩による住宅の倒壊や崩壊は、日頃の心掛けで防ぐことは難しい部分もあります。

そこで知っておきたいのが、雪害によって住宅・家財などに被害を受けた場合に、所得税の軽減措置が適用される場合があるということ。ただし、住宅や家財の損壊などにより損害額と災害関連支出の合計額が、被害を受けた年分の所得金額の10分の1相当額を超えていることなど、軽減措置を受けるにあたって細かな規定があります。それらを知っておくことで、いざというときの助けになるので調べておきましょう。

年末調整や確定申告など、冬は税務に関する話題が多いシーズンです。確かな知識と正確な計算で、正しく納税しましょう。

税理士記念日(2月23日)

2月中旬から確定申告が始まりますが、2月23日は「税理士記念日」で、これは税理士法の前身である税務代理士法が1942年(昭和17年)に制定されたことにちなんで制定されました。この記念日は、税理士職務の重要性を再確認するとともに、申告納税制度の普及や税理士制度の社会的意義の周知を図ることを目的としており、この日を中心に講演会、無料税務相談、税金セミナーなどが実施されます。

税理士は、税務に関する国家資格を有したエキスパートで、相談内容に応じて税務代理、税務書類の作成などを行ないます。中小企業、個人事業主の多くは納税に関する申告書や決算帳簿などの作成を税理士に依頼し、それをもとに納税しています。

明治時代に所得税や営業税が国税として創設され、それまで課税対象者の大半が農業従事者でしたが、商工業者へと広がり、税務手続きを面倒に感じた経営者や商人たちは、会計業務が得意な人たちに手続きを依頼。その後、申告代理や税務相談などで業を起こす者が現れ、これが税理士業の先駆けになりました。税務を代理で行なう者の中には、相手が税の知識がないことを知って、不当な報酬を要求する者もいたため、これを規制するために「税務代理士法」が1942年に制定さたのです。1951年(昭和26年)には、税理士の資質の向上を図るため、それまでの許可制度から試験制度に変更となりました。

簿記の日(2月10日)

確定申告や決算書など、収益や経費などは簿記によって記録されます。2月10日は、1873年(明治6年)に福澤諭吉が簿記の原点である「帳合之法(ちょうあいのほう)」に序文を寄せたことから「簿記の日」に制定されています。「帳合之法」とは、1871年にアメリカ商業学校の教師ブライアンとスタラットンが書いた会計の本を福澤諭吉が翻訳したもので、日本で初めて複式簿記を紹介した書物のことです。

貨幣経済が発展する中、勘定とその記録が必要になったことから簿記が誕生し、簿記には、ひとつの科目に絞って記載する「単式簿記」や複数の科目で記載する「複式簿記」の他に、一般で使用される「商業簿記」や原価計算理論を用いた「工業簿記」、農業や林業、建設業など各種産業に合わせた簿記があります。家庭でつける家計簿も簿記のひとつで、こちらは「単式簿記」で表されることが多いです。

また、簿記の知識や計算能力を判定するための検定試験があり、日本商工会議所などが主催して毎年実施しています。簿記検定の資格(1~4級)を取得していると、一般事務や経理などの就職に有利とされています。

収入印紙

飲食の機会が多い年末年始は、会計を済ませるときに領収書を請求することもあります。支払金額が5万円以上の場合は、「収入印紙」と店の消印が押された領収書をもらいますが、この「収入印紙」は、税金納付を意味します。

税金の納付は、現金や口座引き落としなどで直接支払う方法が一般的ですが、領収書などに貼る「収入印紙」も税金納付システムのひとつです。「収入印紙」とは、印紙税法に基づいて「課税文書」に対して課される税を、印紙という形で納めるものです。「課税文書」には、不動産の譲渡契約書や賃借権の契約書、企業の定款、業務の請負契約書などがありますが、金額が多い場合は税務署に直接納付します。また、「収入印紙」は納税以外に、司法試験や税理士試験など国家試験の受験手数料の支払いにも利用されています。これらの「収入印紙」は財務省が発行し、郵便局や法務局、一部のコンビニでも販売され、その税金は国税となります。

なお、普段よく見る「収入印紙」は、額面200円ですが、この他にも1円から最高10万円まで31種類の収入印紙が発行されています。

年末はサラリーマンにとってひとつの決算期。1年間納めてきた税金の過不足分を調整する年末調整では、払いすぎた税金が還付されて思わぬ臨時収入も期待できます。また、ふるさと納税も、好きな市町村に税金を納めるように寄付すれば、いろいろな特典が受けられ、税金も控除になるので、年末年始は少し得した気分になれます。

年末調整

サラリーマンや公務員の場合、年末の給料とともに年末調整が行なわれます。これは、給与所得者に対して、事業所などがその年の1年間に支払った給与や賃金、源泉徴収した所得税について、1年の最終支払日に当たる12月に再計算し、所得税の過不足を調整することです。年末調整を行なうことは、所得税法で規定されています。

原則として、所得税は1年分の所得について確定申告をして納税しますが、確定申告では1年間の所得税をまとめて支払うこととなり、納税者にとって大きな負担となります。また、税務署でも個々の納税者に対応できないと言う理由もあり、事業所などが給与所得者の所得税を、一定割合として給与などから天引きし、国庫に納めています。給与所得者は12月に給与をもらう時点で1年間の所得が決定し、それに対する所得税も決まるので、その調整を12月に行なうのが一般的で、これにより給与所得者は確定申告をする必要がなくなります。年末調整をすると、年末調整票が個人に配付され、収入や所得税の内訳が分かります。この書類は源泉徴収した所得税額を証明するものなので、大切に保管するようにしましょう。

年末調整によって所得税を払いすぎた場合は、12月の給与とともに現金として戻ってきます。結婚した場合や赤ちゃんが生まれた場合などは、年初まで遡って再計算するので、さらに通常以上に戻ってくることがほとんどです。

ただし、年収が2,000万円を超える場合や、複数の事業所などから給与・賃金をもらっている場合、副収入などで20万円を超える所得がある場合などは、確定申告をする必要があります。これ以外にも、医療費控除が必要な場合、予定納税をしている場合、寄付金控除や住宅借入金などの特別控除などを受ける場合にも確定申告をする必要があります。

ふるさと納税

年末年始は、故郷に帰ってゆっくり過ごす人も多くいます。ときには変わりゆく故郷を見て、何か自分が役に立ちたいと思うこともあるでしょう。そういう人には「ふるさと納税」という制度があります。自分の生まれ故郷などに寄付をすると、寄付した額のほぼ全額が税額控除となるのが「ふるさと納税」です。ふるさと納税は、生まれ故郷でなくても好きな都市や力になりたい市町村など、どこの地方自治体にも寄付することができます。ただし一定の制限や限度があり、ふるさと納税をした翌年に確定申告をしなければ、税額控除が受けられません。

この制度は、2008年の「地方税法等の一部を改正する法律」によって導入されました。地方自治体に対する寄附金のうち、2,000円を超える部分について、一定の上限まで所得税・個人住民税から全額控除されます。

所得税は、(寄附金-2,000円)を所得控除 (所得控除額×所得税率が軽減)、個人住民税は、(寄附金-2千円)×10%を税額控除となり、所得税・個人住民税により控除できなかった寄附金額を、個人住民税(特例分)として全額控除されます。控除額は所得割額の概ね1割が限度となっています。

ふるさと納税には、こうした節税の他にも特典があり、寄付した地域によってはその土地の特産品がもらえます。市町村によっては、おいしい味覚の詰め合わせが届いたり、地域宿泊施設の宿泊券や施設の優待券が送られたりと、特典内容も様々です。さらに、ふるさと納税をした寄付金の使い途を指定できます。教育や自然保護など、寄付した人が税金の使用目的を選べる唯一の制度です。

ふるさと納税で、故郷や馴染みの深い町に、少しでも役立つことを考えてみてはいかがでしょうか。